ಆ ಮೊತ್ತದ ಸುಮಾರು 70% ಅನ್ನು ಈಗಾಗಲೇ ವಸೂಲಿ ಮಾಡಲಾಗಿದೆ ಮತ್ತು ಉಳಿದ ₹ 11.8 ಕೋಟಿಯನ್ನು “ವಿಪುಲವಾದ ಮುನ್ನೆಚ್ಚರಿಕೆಗಾಗಿ” ಸಂಪೂರ್ಣವಾಗಿ ಒದಗಿಸಲಾಗಿದೆ ಎಂದು ಸಿಂಗ್ ಹೇಳಿದರು. ಸ್ವತಂತ್ರ ಲೆಕ್ಕಪರಿಶೋಧನೆ ಪೂರ್ಣಗೊಂಡಿದೆ ಮತ್ತು ಸಿಸ್ಟಮ್ ಭದ್ರತೆಯನ್ನು ಬಲಪಡಿಸಲು ಹೊಸ ನಿಯಂತ್ರಣಗಳನ್ನು ಅಳವಡಿಸಲಾಗಿದೆ ಎಂದು ಅವರು ಹೇಳಿದರು.

ವ್ಯವಹಾರದ ಕಾರ್ಯಕ್ಷಮತೆಯ ಮೇಲೆ, ಸಾಲ ವಿತರಣೆಗಳು ಅನುಕ್ರಮವಾಗಿ 30% ಏರಿಕೆಯಾಗಿ ಸುಮಾರು ₹ 800 ಕೋಟಿಗೆ ತಲುಪಿದೆ ಎಂದು ಸಿಂಗ್ ಹೇಳಿದರು, ಆದರೆ ಸಾಲದ ಅಂಚುಗಳು 13% ರಿಂದ 41% ಕ್ಕೆ ತೀವ್ರವಾಗಿ ವಿಸ್ತರಿಸಿದೆ (ಇದರಲ್ಲಿ 2025 ರ ಜುಲೈ-ಸೆಪ್ಟೆಂಬರ್ ತ್ರೈಮಾಸಿಕ – Q2FY26), ಕಾರ್ಯಾಚರಣೆಯ ದಕ್ಷತೆ ಮತ್ತು ಸುಧಾರಿತ ಪೋರ್ಟ್ಫೋಲಿಯೊ ಗುಣಮಟ್ಟವನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ. ಪಾವತಿಗಳು ಸಹ ಉತ್ತಮವಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುವುದನ್ನು ಮುಂದುವರೆಸಿದವು, ಒಟ್ಟು ವ್ಯಾಪಾರದ ಮೌಲ್ಯ (GMV) 13% ಅನುಕ್ರಮವಾಗಿ ₹48,000 ಕೋಟಿ ಮತ್ತು ಸುಮಾರು 50% ವರ್ಷದಿಂದ ವರ್ಷಕ್ಕೆ ಬೆಳೆಯುತ್ತಿದೆ.

ಕಾಲೋಚಿತವಾಗಿ ದುರ್ಬಲ ತ್ರೈಮಾಸಿಕದ ಹೊರತಾಗಿಯೂ, ಆದಾಯವು ಸುಮಾರು ₹280 ಕೋಟಿಯಲ್ಲಿ ಸ್ಥಿರವಾಗಿದೆ ಮತ್ತು ಕಂಪನಿಯು 2025 ರ ಏಪ್ರಿಲ್-ಜೂನ್ ತ್ರೈಮಾಸಿಕದಲ್ಲಿ ₹31 ಕೋಟಿಗೆ ಹೋಲಿಸಿದರೆ, ಬಡ್ಡಿ, ತೆರಿಗೆಗಳು, ಸವಕಳಿ ಮತ್ತು ಭೋಗ್ಯ (EBITDA) ನಷ್ಟಗಳ ಮೊದಲು ₹ 6.4 ಕೋಟಿಗೆ ಗಳಿಕೆಯಲ್ಲಿ 80% ಸುಧಾರಣೆಯನ್ನು ವರದಿ ಮಾಡಿದೆ (Q1FY26).

MobiKwik ಈಗ “ನಾವು ಹಿಂದೆಂದಿಗಿಂತಲೂ ಬ್ರೇಕ್-ಈವ್ಗೆ ಹತ್ತಿರದಲ್ಲಿದೆ” ಮತ್ತು 2025 ರ ಅಕ್ಟೋಬರ್-ಡಿಸೆಂಬರ್ ತ್ರೈಮಾಸಿಕದಲ್ಲಿ (Q3FY26) ಧನಾತ್ಮಕ EBITDA ಅನ್ನು ಸಾಧಿಸುವ ನಿರೀಕ್ಷೆಯಿದೆ, ಇದು ಬಲವಾದ ಹಬ್ಬದ ಋತುವಿನ ಆವೇಗ ಮತ್ತು ಮುಂದುವರಿದ ಮಾರ್ಜಿನ್ ಗಳಿಕೆಗಳಿಂದ ಬೆಂಬಲಿತವಾಗಿದೆ ಎಂದು ಸಿಂಗ್ ಹೇಳಿದರು.

ಇದನ್ನೂ ಓದಿ: FY26 ರ ದ್ವಿತೀಯಾರ್ಧದಲ್ಲಿ MobiKwik ಲಾಭದಾಯಕತೆಗೆ ಮರಳಲಿದೆ ಎಂದು ಸಹ-ಸಂಸ್ಥಾಪಕಿ ಉಪಾಸನಾ ಟಕು ಹೇಳುತ್ತಾರೆ

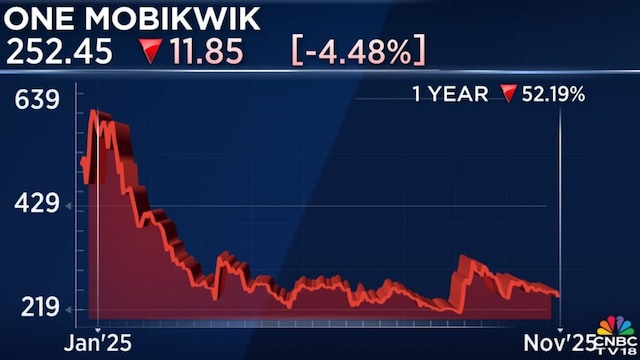

One MobiKwik ಸಿಸ್ಟಮ್ಸ್ನ ಮಾರುಕಟ್ಟೆ ಬಂಡವಾಳೀಕರಣವು ಸುಮಾರು ₹1,979.83 ಕೋಟಿಯಷ್ಟಿದೆ ಮತ್ತು ಅದರ ಷೇರುಗಳು ಡಿಸೆಂಬರ್ 2024 ರಲ್ಲಿ ಪಟ್ಟಿ ಮಾಡಿದ ನಂತರ ಸುಮಾರು 55% ನಷ್ಟು ಕುಸಿದಿದೆ.

ಸಂಪೂರ್ಣ ಸಂದರ್ಶನಕ್ಕಾಗಿ, ಜೊತೆಯಲ್ಲಿರುವ ವೀಡಿಯೊವನ್ನು ವೀಕ್ಷಿಸಿ

ಮೊದಲ ಪ್ರಕಟಿತ: ನವೆಂಬರ್ 4, 2025 4:29 PM IS