ಕೆವಿನ್ ಪೀಚಿಜೀವನ ವರದಿಗಾರ

ಬಿಬಿಸಿ

ಬಿಬಿಸಿಹಣದುಬ್ಬರವನ್ನು ನಿಭಾಯಿಸಲು ಪ್ರಯತ್ನಿಸುತ್ತಿರುವುದರಿಂದ ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಗ್ಲೆಂಡ್ ಗುರುವಾರ ಬಡ್ಡಿದರಗಳನ್ನು ಹಿಡಿದಿಟ್ಟುಕೊಳ್ಳುವ ನಿರೀಕ್ಷೆಯಿದೆ, ಇದು ಅದರ 2% ಗುರಿಗಿಂತ ಹೆಚ್ಚಾಗಿದೆ.

ಆಗಸ್ಟ್ನಲ್ಲಿ ಬ್ಯಾಂಕ್ ಬಡ್ಡಿದರಗಳನ್ನು 4% ಕ್ಕೆ ಇಳಿಸಿತು, ಸಾಲ ಪಡೆಯುವ ವೆಚ್ಚವನ್ನು ಎರಡು ವರ್ಷಗಳಿಗಿಂತ ಹೆಚ್ಚು ಕಾಲ ಕಡಿಮೆ ಮಟ್ಟಕ್ಕೆ ಕೊಂಡೊಯ್ದಿತು, ಆದರೆ ನೀತಿ ನಿರೂಪಕರು ಅಭೂತಪೂರ್ವ ಎರಡನೇ ಮತದಾನದ ನಂತರವೇ ಕಡಿತವನ್ನು ಒಪ್ಪಿಕೊಂಡರು.

ಬಡ್ಡಿದರಗಳು ಲಕ್ಷಾಂತರ ಜನರಿಗೆ ಅಡಮಾನ, ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಮತ್ತು ಉಳಿತಾಯ ದರಗಳ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುತ್ತವೆ.

ಬಡ್ಡಿದರಗಳು ಯಾವುವು ಮತ್ತು ಅವು ಏಕೆ ಬದಲಾಗುತ್ತವೆ?

ಬಡ್ಡಿದರವು ಹಣವನ್ನು ಎರವಲು ಪಡೆಯಲು ಎಷ್ಟು ಖರ್ಚಾಗುತ್ತದೆ ಅಥವಾ ಅದನ್ನು ಉಳಿಸುವ ಪ್ರತಿಫಲವನ್ನು ಹೇಳುತ್ತದೆ.

ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಗ್ಲೆಂಡ್ನ ಮೂಲ ದರವು ಇತರ ಬ್ಯಾಂಕುಗಳು ಮತ್ತು ಕಟ್ಟಡ ಸಂಘಗಳನ್ನು ಹಣವನ್ನು ಎರವಲು ಪಡೆಯಲು ವಿಧಿಸುತ್ತದೆ.

ಅದು ತಮ್ಮ ಗ್ರಾಹಕರಿಗೆ ಅಡಮಾನಗಳಂತಹ ಸಾಲಗಳಿಗಾಗಿ ಮತ್ತು ಉಳಿತಾಯದ ಮೇಲೆ ಪಾವತಿಸುವ ಬಡ್ಡಿದರಕ್ಕಾಗಿ ಅವರು ವಿಧಿಸುವ ವಿಷಯಗಳ ಮೇಲೆ ಪ್ರಭಾವ ಬೀರುತ್ತದೆ.

ಯುಕೆ ಹಣದುಬ್ಬರವನ್ನು ಉಳಿಸಿಕೊಳ್ಳಲು ಬ್ಯಾಂಕ್ ದರಗಳನ್ನು ಮೇಲಕ್ಕೆ ಮತ್ತು ಕೆಳಕ್ಕೆ ಚಲಿಸುತ್ತದೆ – ಬೆಲೆಗಳು ಹೆಚ್ಚುತ್ತಿರುವ ದರ – 2%ನಲ್ಲಿ ಅಥವಾ ಹತ್ತಿರ.

ಹಣದುಬ್ಬರವು ಆ ಗುರಿಯ ಮೇಲಿರುವಾಗ, ದರಗಳನ್ನು ಹೆಚ್ಚಿಸಲು ಬ್ಯಾಂಕ್ ನಿರ್ಧರಿಸಬಹುದು. ಇದು ಜನರನ್ನು ಕಡಿಮೆ ಖರ್ಚು ಮಾಡಲು ಜನರನ್ನು ಪ್ರೋತ್ಸಾಹಿಸುತ್ತದೆ, ಸರಕು ಮತ್ತು ಸೇವೆಗಳ ಬೇಡಿಕೆಯನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ ಮತ್ತು ಬೆಲೆ ಏರಿಕೆಗಳನ್ನು ಸೀಮಿತಗೊಳಿಸುತ್ತದೆ.

ಆದಾಗ್ಯೂ, ಇತ್ತೀಚಿನ ತಿಂಗಳುಗಳಲ್ಲಿ ಹಣದುಬ್ಬರವು ಬ್ಯಾಂಕಿನ ಗುರಿಯ ಮೇಲಿದೆ, ಏಕೆಂದರೆ ಆರ್ಥಿಕತೆಯು ತುಲನಾತ್ಮಕವಾಗಿ ಸಮತಟ್ಟಾಗಿ ಉಳಿದಿದೆ ಮತ್ತು ಉದ್ಯೋಗಗಳ ಮಾರುಕಟ್ಟೆ ಮೃದುವಾಗಿದೆ, ಇದು ಅದರ ನಿರ್ಧಾರವನ್ನು ಕಠಿಣಗೊಳಿಸುತ್ತದೆ.

ಯುಕೆ ಬಡ್ಡಿದರಗಳು ಮತ್ತು ಹಣದುಬ್ಬರಕ್ಕೆ ಏನಾಗಿದೆ?

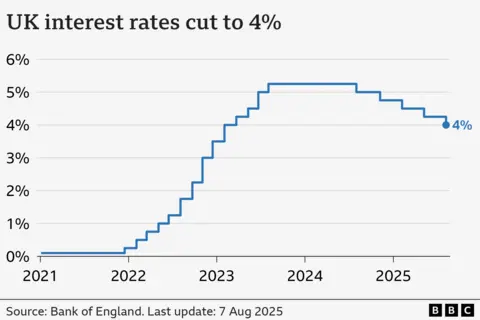

ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಗ್ಲೆಂಡ್ನ ಮೂಲ ದರವು 2023 ರಲ್ಲಿ ಇತ್ತೀಚಿನ ಗರಿಷ್ಠ 5.25% ಕ್ಕೆ ತಲುಪಿದೆ, ಆದರೆ ಆಗಸ್ಟ್ 2024 ರಿಂದ ಐದು ಕಡಿತಗಳು ಅದನ್ನು 4% ಕ್ಕೆ ಇಳಿಸಿವೆ.

ಇತ್ತೀಚಿನ ಕಡಿತದ ನಂತರ, ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಗ್ಲೆಂಡ್ ಗವರ್ನರ್ ಆಂಡ್ರ್ಯೂ ಬೈಲಿ, ದರಗಳು ಕೆಳಮುಖವಾಗಿ ಉಳಿದಿದ್ದರೂ, ಭವಿಷ್ಯದ ಕಡಿತವನ್ನು ಕ್ರಮೇಣ ಮತ್ತು ಎಚ್ಚರಿಕೆಯಿಂದ ಮಾಡಲಾಗುವುದು ಎಂದು ಹೇಳಿದರು.

ಯುಕೆ ಬಡ್ಡಿದರಗಳು ಮತ್ತಷ್ಟು ಕುಸಿಯುತ್ತವೆಯೇ?

ಕೆಲವು ವಿಶ್ಲೇಷಕರು ವರ್ಷದ ಅಂತ್ಯದ ಮೊದಲು ಇನ್ನೂ ಒಂದನ್ನು ಕಡಿತಗೊಳಿಸಬಹುದು ಎಂದು ಭಾವಿಸಿದ್ದರೂ, ಗುರುವಾರ ನಡೆದ ಸಭೆಯಲ್ಲಿ ಇದು ಬರುವ ನಿರೀಕ್ಷೆಯಿಲ್ಲ.

ಆಗಸ್ಟ್ನಲ್ಲಿ, ಬ್ಯಾಂಕಿನ ಒಂಬತ್ತು ಸದಸ್ಯರ ಹಣಕಾಸು ನೀತಿ ಸಮಿತಿ (ಎಂಪಿಸಿ) 5-4 ಮತ ಚಲಾಯಿಸಿ ದರಗಳನ್ನು ಕಾಲು ಶೇಕಡಾ ಪಾಯಿಂಟ್ ಮೂಲಕ ಕಡಿತಗೊಳಿಸಿತು.

ಒಬ್ಬ ಅರ್ಥಶಾಸ್ತ್ರಜ್ಞನು ಅರ್ಧ ಶೇಕಡಾವಾರು ಪಾಯಿಂಟ್ ಕಡಿತಕ್ಕೆ ವಾದಿಸಿದ ನಂತರ ಇದು ಹಿಂದೆಂದೂ ನೋಡಿರದ ಎರಡನೇ ಮತವನ್ನು ಅನುಸರಿಸಿತು.

ಭವಿಷ್ಯದ ಬಡ್ಡಿದರದ ನಿರ್ಧಾರಗಳು ಉತ್ತಮವಾಗಿ ಸಮತೋಲನಗೊಳ್ಳುವ ಸಾಧ್ಯತೆಯಿದೆ ಎಂದು ಇದು ಸೂಚಿಸುತ್ತದೆ.

ಆ ಸಮಯದಲ್ಲಿ, ಸೆಪ್ಟೆಂಬರ್ನಲ್ಲಿ ಹಣದುಬ್ಬರವು 4% ರಷ್ಟಿದೆ ಎಂದು ಬ್ಯಾಂಕ್ ಹೇಳಿದೆ, ಇದು ಮತ್ತಷ್ಟು ಕಡಿತಕ್ಕೆ ಸ್ಥಳಾವಕಾಶವನ್ನು ನೀಡುತ್ತದೆ.

ಜುಲೈನಲ್ಲಿ, ಉದ್ಯೋಗ ಮಾರುಕಟ್ಟೆ ನಿಧಾನಗೊಳ್ಳುವ ಲಕ್ಷಣಗಳನ್ನು ತೋರಿಸಿದರೆ ದೊಡ್ಡ ಕಡಿತವನ್ನು ಮಾಡಲು ಬ್ಯಾಂಕ್ ಸಿದ್ಧವಾಗಿದೆ ಎಂದು ಶ್ರೀ ಬೈಲೆಯವರು ಹೇಳಿದ್ದಾರೆ.

ಅಂದಿನಿಂದ, ಬೋನಸ್ಗಳನ್ನು ಹೊರತುಪಡಿಸಿ ಸರಾಸರಿ ನಿಯಮಿತ ಗಳಿಕೆಯ ವಾರ್ಷಿಕ ಬೆಳವಣಿಗೆ, ಜುಲೈಗೆ ಮೂರು ತಿಂಗಳಲ್ಲಿ 4.8% ಕ್ಕೆ ಇಳಿದಿದೆ, ಇದು ಹಿಂದಿನ ಮೂರು ತಿಂಗಳಲ್ಲಿ 5% ಮತ್ತು ಮೇ 2022 ರ ನಂತರದ ಅತ್ಯಂತ ಕಡಿಮೆ.

ಆದಾಗ್ಯೂ, ಬ್ಯಾಂಕ್ ವ್ಯಾಪಕ ಜಾಗತಿಕ ಆರ್ಥಿಕತೆಯನ್ನು ಸಹ ಪರಿಗಣಿಸಬೇಕಾಗಿದೆ.

ಶ್ರೀ ಬೈಲೆಯವರು ಪದೇ ಪದೇ ಎಚ್ಚರಿಸಿದ್ದಾರೆ ಯುಎಸ್ ಸುಂಕಗಳ ಅನಿರೀಕ್ಷಿತ ಪ್ರಭಾವಮತ್ತು ಇಸ್ರೇಲ್ ಮತ್ತು ಉಕ್ರೇನ್ನಲ್ಲಿ ಸಂಘರ್ಷವೂ ಅನಿಶ್ಚಿತತೆಯನ್ನು ಸೃಷ್ಟಿಸಿದೆ.

ಪ್ರಕಟಣೆಗಳು ನವೆಂಬರ್ 26 ರಂದು ಬಜೆಟ್ನಲ್ಲಿ ಬ್ಯಾಂಕಿನ ನಿರ್ಧಾರದ ಮೇಲೆ ಪ್ರಭಾವ ಬೀರಬಹುದು.

ಬಡ್ಡಿದರಗಳು ಅಡಮಾನಗಳು, ಸಾಲಗಳು ಮತ್ತು ಉಳಿತಾಯ ದರಗಳ ಮೇಲೆ ಹೇಗೆ ಪರಿಣಾಮ ಬೀರುತ್ತವೆ?

ಅಡಮಾನ

ಕೇವಲ ಮೂರನೇ ಒಂದು ಭಾಗದಷ್ಟು ಮನೆಗಳು ಅಡಮಾನವನ್ನು ಹೊಂದಿವೆ, ಪ್ರಕಾರ ಸರ್ಕಾರದ ಇಂಗ್ಲಿಷ್ ವಸತಿ ಸಮೀಕ್ಷೆ.

ಸುಮಾರು 600,000 ಮನೆಮಾಲೀಕರು ಅಡಮಾನವನ್ನು ಹೊಂದಿದ್ದು ಅದು ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಗ್ಲೆಂಡ್ನ ದರವನ್ನು “ಪತ್ತೆ ಮಾಡುತ್ತದೆ”.

ಆದರೆ ಬಹುಪಾಲು ಅಡಮಾನ ಗ್ರಾಹಕರು ಸ್ಥಿರ ದರದ ವ್ಯವಹಾರಗಳನ್ನು ಹೊಂದಿದ್ದಾರೆ. ದರ ಬದಲಾವಣೆಯಿಂದ ಅವರ ಮಾಸಿಕ ಪಾವತಿಗಳು ತಕ್ಷಣವೇ ಪರಿಣಾಮ ಬೀರುವುದಿಲ್ಲವಾದರೂ, ಭವಿಷ್ಯದ ವ್ಯವಹಾರಗಳು.

ಅಡಮಾನ ದರಗಳು ಕಳೆದ ಒಂದು ದಶಕದ ಬಹುಪಾಲು ಇರುವುದಕ್ಕಿಂತ ಇನ್ನೂ ಹೆಚ್ಚಾಗಿದೆ.

ಆಗಸ್ಟ್ 20 ರ ಹೊತ್ತಿಗೆ, ಹಣಕಾಸು ಮಾಹಿತಿ ಕಂಪನಿಯ ಹಣದ ಪ್ರಕಾರದ ಪ್ರಕಾರ, ಸರಾಸರಿ ಎರಡು ವರ್ಷಗಳ ಸ್ಥಿರ ಅಡಮಾನ ದರ 4.98%ಆಗಿತ್ತು, ಮತ್ತು ಐದು ವರ್ಷಗಳ ಒಪ್ಪಂದವು 5%ಆಗಿತ್ತು. ಸರಾಸರಿ ಎರಡು ವರ್ಷದ ಟ್ರ್ಯಾಕರ್ 4.67%.

ಇದರರ್ಥ ಅನೇಕ ಗೃಹಬಳಕೆದಾರರು ಮತ್ತು ರಿಮಾರ್ಟ್ಗೇಜಿಂಗ್ ಅವರು ಕೆಲವು ವರ್ಷಗಳ ಹಿಂದೆ ಅದೇ ಮೊತ್ತವನ್ನು ಎರವಲು ಪಡೆದಿದ್ದಕ್ಕಿಂತ ಹೆಚ್ಚಿನದನ್ನು ಪಾವತಿಸಬೇಕಾಗಿದೆ.

3% ಅಥವಾ ಅದಕ್ಕಿಂತ ಕಡಿಮೆ ಬಡ್ಡಿದರದೊಂದಿಗೆ ಸುಮಾರು 800,000 ಸ್ಥಿರ ದರದ ಅಡಮಾನಗಳು ಪ್ರತಿವರ್ಷ, ಸರಾಸರಿ, 2027 ರ ಅಂತ್ಯದವರೆಗೆ ಮುಕ್ತಾಯಗೊಳ್ಳುವ ನಿರೀಕ್ಷೆಯಿದೆ. ಆ ವ್ಯವಹಾರಗಳಿಂದ ಹೊರಬರುವ ಗ್ರಾಹಕರಿಗೆ ಸಾಲ ಪಡೆಯುವ ವೆಚ್ಚವು ತೀವ್ರವಾಗಿ ಏರಿಕೆಯಾಗುವ ನಿರೀಕ್ಷೆಯಿದೆ.

ನಮ್ಮ ಕ್ಯಾಲ್ಕುಲೇಟರ್ ಅನ್ನು ಬಳಸಿಕೊಂಡು ಭವಿಷ್ಯದ ಬಡ್ಡಿದರ ಬದಲಾವಣೆಗಳಿಂದ ನಿಮ್ಮ ಅಡಮಾನ ಹೇಗೆ ಪರಿಣಾಮ ಬೀರಬಹುದು ಎಂಬುದನ್ನು ನೀವು ನೋಡಬಹುದು:

ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ಗಳು ಮತ್ತು ಸಾಲಗಳು

ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಗ್ಲೆಂಡ್ ಬಡ್ಡಿದರಗಳು ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ಗಳು, ಬ್ಯಾಂಕ್ ಸಾಲಗಳು ಮತ್ತು ಕಾರು ಸಾಲಗಳಲ್ಲಿ ವಿಧಿಸುವ ಮೊತ್ತದ ಮೇಲೆ ಪ್ರಭಾವ ಬೀರುತ್ತವೆ.

ಬ್ಯಾಂಕ್ ಕಡಿತವು ಸಾಲ ಪಡೆಯುವ ವೆಚ್ಚವನ್ನು ಅಗ್ಗವಾಗಿಸಿದರೆ ಸಾಲದಾತರು ತಮ್ಮದೇ ಆದ ಬಡ್ಡಿದರಗಳನ್ನು ಕಡಿಮೆ ಮಾಡಲು ನಿರ್ಧರಿಸಬಹುದು.

ಆದಾಗ್ಯೂ, ಇದು ಬಹಳ ನಿಧಾನವಾಗಿ ಸಂಭವಿಸುತ್ತದೆ.

ಗೆಟ್ಟಿ ಚಿತ್ರಗಳು

ಗೆಟ್ಟಿ ಚಿತ್ರಗಳುಉಳಿತಾಯ

ಉಳಿಸುವವರು ತಮ್ಮ ಹಣದ ಮೇಲೆ ಎಷ್ಟು ಗಳಿಸುತ್ತಾರೆ ಎಂಬುದರ ಮೇಲೆ ಬ್ಯಾಂಕ್ ಮೂಲ ದರವು ಪರಿಣಾಮ ಬೀರುತ್ತದೆ.

ಬೀಳುವ ಮೂಲ ದರವು ಬ್ಯಾಂಕುಗಳು ಮತ್ತು ಕಟ್ಟಡ ಸಂಘಗಳು ಉಳಿಸುವವರಿಗೆ ನೀಡುವ ಆದಾಯವನ್ನು ಕಡಿಮೆ ಮಾಡುವುದನ್ನು ಅರ್ಥೈಸುತ್ತದೆ.

ಮನಿಫ್ಯಾಕ್ಟ್ಗಳ ಪ್ರಕಾರ, ಸುಲಭ ಪ್ರವೇಶ ಉಳಿತಾಯ ಖಾತೆಯ ಪ್ರಸ್ತುತ ಸರಾಸರಿ ದರ 2.64%ಆಗಿದೆ.

ದರಗಳಲ್ಲಿನ ಯಾವುದೇ ಕಡಿತವು ತಮ್ಮ ಉಳಿತಾಯದಿಂದ ಬಡ್ಡಿಯನ್ನು ತಮ್ಮ ಆದಾಯವನ್ನು ಹೆಚ್ಚಿಸಲು ಅವಲಂಬಿಸಿರುವವರ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರಬಹುದು.