ಕೆವಿನ್ ಪೀಚಿಜೀವನ ವರದಿಗಾರ ಮತ್ತು

ಟಾಮಿ ಲುಂಬಿವ್ಯಾಪಾರ ದತ್ತಾಂಶ ಪತ್ರಕರ್ತ

ಗೆಟ್ಟಿ ಚಿತ್ರಗಳು

ಗೆಟ್ಟಿ ಚಿತ್ರಗಳುಸಂಪರ್ಕವಿಲ್ಲದ ಕಾರ್ಡ್ಗಳ ಮಿತಿಯನ್ನು ಹೆಚ್ಚಿಸಿದರೆ ಅಥವಾ ಸಂಪೂರ್ಣವಾಗಿ ಸ್ಕ್ರಾಪ್ ಮಾಡಿದರೆ ಸ್ವಯಂಪ್ರೇರಿತ ಖರ್ಚು ಏರಿಕೆಯಾಗುವ ಸಾಧ್ಯತೆಯಿದೆ ಎಂದು ಶಿಕ್ಷಣ ತಜ್ಞರು ಹೇಳುತ್ತಾರೆ.

ಪ್ರಸ್ತುತ, £ 100 ಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಖರೀದಿಗಳಿಗಾಗಿ ನಾಲ್ಕು-ಅಂಕಿಯ ಪಿನ್ ಅನ್ನು ಒತ್ತುವ ಅಗತ್ಯವು ಜನರು ಎಷ್ಟು ಪಾವತಿಸುತ್ತಿದ್ದಾರೆ ಎಂಬುದರ ಬಗ್ಗೆ ಸಮಯೋಚಿತ ಪ್ರಾಂಪ್ಟ್ ನೀಡುತ್ತದೆ, ಸಾಲ-ಇಂಧನ ಖರೀದಿಯ ಅಪಾಯವನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ.

ಈ ವಾರದ ಆರಂಭದಲ್ಲಿ, ಯುಕೆ ಹಣಕಾಸು ನಿಯಂತ್ರಕವು ಬ್ಯಾಂಕುಗಳು ಮತ್ತು ಕಾರ್ಡ್ ಪೂರೈಕೆದಾರರು ತಮ್ಮದೇ ಆದ ಮಿತಿಗಳನ್ನು ನಿಗದಿಪಡಿಸಬೇಕೆಂದು ಪ್ರಸ್ತಾಪಿಸಿತು, ಅಥವಾ ಅವುಗಳನ್ನು ಸಂಪೂರ್ಣವಾಗಿ ತೆಗೆದುಹಾಕಲು ಅನುಮತಿಸಲಾಗಿದೆ. ಅದು ಪಿನ್ ಅನ್ನು ಪ್ರವೇಶಿಸುವುದನ್ನು ಇನ್ನಷ್ಟು ಅಪರೂಪವಾಗಿಸುತ್ತದೆ.

ಬ್ಯಾಂಕುಗಳು, ಮತ್ತು ಕೆಲವು ಬಿಬಿಸಿ ಓದುಗರು, ಗ್ರಾಹಕರು ತಮ್ಮದೇ ಆದ ಸಂಪರ್ಕವಿಲ್ಲದ ಮಿತಿಗಳನ್ನು ನಿಗದಿಪಡಿಸಲು ಸಾಧ್ಯವಾಗುತ್ತದೆ ಎಂದು ಹೇಳುತ್ತಾರೆ, ಏಕೆಂದರೆ ಈ ವಿಷಯದ ಕುರಿತು ಚರ್ಚೆಯು ವರ್ಷದ ನಂತರದ ಅಂತಿಮ ನಿರ್ಧಾರಕ್ಕಿಂತ ಮುಂಚೆಯೇ ಹೆಚ್ಚಾಗುತ್ತದೆ.

ಅಜಾಗರೂಕ ಅಥವಾ ಅತಿಯಾದ ನಿಯಂತ್ರಿತ?

ಸಂಪರ್ಕವಿಲ್ಲದ ಪಾವತಿಗಳು ಪ್ರಪಂಚದಾದ್ಯಂತದ ಲಕ್ಷಾಂತರ ಜನರಿಗೆ ದೈನಂದಿನ ಜೀವನದ ಭಾಗವಾಗಿದೆ.

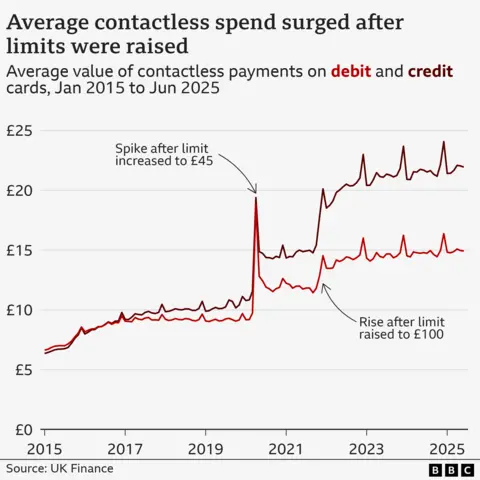

2007 ರಲ್ಲಿ ಅವುಗಳನ್ನು ಯುಕೆಯಲ್ಲಿ ಪರಿಚಯಿಸಿದಾಗ, ವಹಿವಾಟಿನ ಮಿತಿಯನ್ನು £ 10 ಎಂದು ನಿಗದಿಪಡಿಸಲಾಗಿದೆ. ಅಂದಿನಿಂದ ಮಿತಿ ಹೆಚ್ಚಳವು ಸಾಂಕ್ರಾಮಿಕದ ಸಮಯದಲ್ಲಿ ತುಲನಾತ್ಮಕವಾಗಿ ದೊಡ್ಡ ಜಿಗಿತಗಳನ್ನು ಒಳಗೊಂಡಿತ್ತು, 2020 ರಲ್ಲಿ £ 45, ನಂತರ ಅಕ್ಟೋಬರ್ 2021 ರಲ್ಲಿ £ 100 ಕ್ಕೆ ಸೇರಿದೆ.

ಅವರು ಸರಾಸರಿ ಸಂಪರ್ಕವಿಲ್ಲದ ಖರ್ಚಿನಲ್ಲಿ ಉಲ್ಬಣವನ್ನು ಪ್ರೇರೇಪಿಸಿದರು.

ಸ್ಪಷ್ಟವಾಗಿ, ಸರಾಸರಿ ಹೆಚ್ಚಾಗುತ್ತದೆ ಏಕೆಂದರೆ ಹೆಚ್ಚಿನ, ಹೆಚ್ಚಿನ ಮೌಲ್ಯ, ಪಿನ್ ಇಲ್ಲದೆ ಸಂಪರ್ಕವಿಲ್ಲದ ಮೂಲಕ ಖರೀದಿಗಳನ್ನು ಮಾಡಬಹುದು.

ಆದರೆ ಪ್ರಮಾಣೀಕರಿಸಲು ಹೆಚ್ಚು ಕಷ್ಟಕರವಾದ ಸಂಗತಿಯೆಂದರೆ, ಜನರು ಪಿನ್ ಅನ್ನು ಪ್ರವೇಶಿಸಬೇಕಾದರೆ ಅವರು ಹೆಚ್ಚಾಗಿ ಖರ್ಚು ಮಾಡುತ್ತಿದ್ದಾರೆಯೇ ಮತ್ತು ದೊಡ್ಡ ಮೊತ್ತವಾಗಿದ್ದಾರೆಯೇ ಎಂಬುದು.

ಸಾಲ್ಫೋರ್ಡ್ ಬಿಸಿನೆಸ್ ಶಾಲೆಯ ಅರ್ಥಶಾಸ್ತ್ರಜ್ಞ ರಿಚರ್ಡ್ ವಿಟಲ್, ಗ್ರಾಹಕರಿಗೆ ಹೆಚ್ಚುವರಿ ಅನುಕೂಲವು ವೆಚ್ಚದಲ್ಲಿ ಬರಬಹುದು ಎಂದು ಹೇಳುತ್ತಾರೆ.

“ಈ ಪಾವತಿಯ ಸುಲಭತೆಯು ಗ್ರಾಹಕರು ಯೋಚಿಸದೆ ಖರ್ಚು ಮಾಡಲು ಕಾರಣವಾದರೆ, ಅವರು ನಿಜವಾಗಿಯೂ ಬಯಸದ ಅಥವಾ ಅಗತ್ಯವಿರುವದನ್ನು ಖರೀದಿಸುವ ಸಾಧ್ಯತೆ ಹೆಚ್ಚು” ಎಂದು ಅವರು ಹೇಳುತ್ತಾರೆ.

ಜನರು ಸಾಲ ಪಡೆದ ಹಣವನ್ನು ಖರ್ಚು ಮಾಡುವಾಗ ಮತ್ತು ಸಾಲವನ್ನು ಸಂಗ್ರಹಿಸುವಾಗ ಇದು ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ಗಳೊಂದಿಗಿನ ಒಂದು ನಿರ್ದಿಷ್ಟ ಸಮಸ್ಯೆಯಾಗಿರಬಹುದು ಎಂದು ಅವರು ಹೇಳುತ್ತಾರೆ. ಸಂಪರ್ಕವಿಲ್ಲದ ಡೆಬಿಟ್ ಕಾರ್ಡ್ಗಳಿಗಿಂತ ಸಂಪರ್ಕವಿಲ್ಲದ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ಗಳಿಗೆ ವಿಭಿನ್ನ ನಿಯಮಗಳನ್ನು ಹೊಂದಿರಬೇಕೆ ಎಂದು ನಿಯಂತ್ರಕರು ಪರಿಗಣಿಸಬೇಕು ಎಂದು ಅವರು ನಂಬುತ್ತಾರೆ.

ಲೀಡ್ಸ್ ವಿಶ್ವವಿದ್ಯಾಲಯದ ಅರ್ಥಶಾಸ್ತ್ರದ ಉಪನ್ಯಾಸಕ ಸ್ಟುವರ್ಟ್ ಮಿಲ್ಸ್, ನಗದು ನಿಮ್ಮ ಬಳಿ ಎಷ್ಟು ಹಣವನ್ನು ಹೊಂದಿದೆ ಎಂಬುದರ ಕುರಿತು “ಗೋಚರ ಮತ್ತು ತಕ್ಷಣದ ಪ್ರತಿಕ್ರಿಯೆಯನ್ನು” ನೀಡುತ್ತದೆ, ಆದರೆ ಪಿನ್ ಖರ್ಚನ್ನು ನಿಯಂತ್ರಿಸಲು “ಪ್ರಮುಖ ಘರ್ಷಣೆ ಬಿಂದು” ಆಗಿದೆ.

“ಅಂತಹ ಘರ್ಷಣೆಯನ್ನು ತೆಗೆದುಹಾಕುವುದು, ಕೆಲವು ಅನುಕೂಲಕರ ಪ್ರಯೋಜನಗಳನ್ನು ನೀಡುವಾಗ, ಇನ್ನೂ ಅನೇಕ ಜನರು ತಾವು ಯೋಜಿಸಿದ್ದಕ್ಕಿಂತ ಹೆಚ್ಚಿನದನ್ನು ಕಳೆದಿದ್ದಾರೆ ಎಂದು ಅರಿತುಕೊಳ್ಳುವ ಸಾಧ್ಯತೆಯಿದೆ” ಎಂದು ಅವರು ಹೇಳುತ್ತಾರೆ.

ಈ ಇಬ್ಬರೂ ಶಿಕ್ಷಣ ತಜ್ಞರು ಈ ಕಾಳಜಿಯನ್ನು ಈ ಮೊದಲು ಎತ್ತಿದ್ದಾರೆ, ಆದರೆ ಇದು ಕೇವಲ ಸೈದ್ಧಾಂತಿಕ ವಾದವಲ್ಲ.

ಕೆಂಟ್ ಮಾರುಕಟ್ಟೆ ಪಟ್ಟಣವಾದ ಸೆವೆನೊಕ್ಸ್, ವ್ಯಾಪಾರಿ ರಾಬರ್ಟ್ ರಯಾನ್ ಬಿಬಿಸಿಗೆ ಹೇಳಿದರು ಆ ಪಿನ್ ಅನ್ನು ಪ್ರವೇಶಿಸುವುದರಿಂದ “ನನ್ನ ಟ್ಯಾಪ್-ಅಂಡ್-ಗೋದಲ್ಲಿ ನಾನು ಹೆಚ್ಚು ಖರ್ಚು ಮಾಡುತ್ತಿಲ್ಲ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ನನಗೆ ಸ್ವಲ್ಪ ಪ್ರಾಂಪ್ಟ್ ನೀಡುತ್ತದೆ”.

ಹೇಗಾದರೂ, ಅನೇಕ ಜನರಿಗೆ ವಾಸ್ತವವೆಂದರೆ, ಜೀವನ ವೆಚ್ಚದ ಒತ್ತಡದಲ್ಲಿ, ಅವರು ಹೇಗಾದರೂ £ 100 ಕ್ಕಿಂತ ಹೆಚ್ಚು ಖರ್ಚು ಮಾಡುತ್ತಿದ್ದಾರೆ, ಆದ್ದರಿಂದ ಸಂಪರ್ಕವಿಲ್ಲದವು ರೂ .ಿಯಾಗಿದೆ.

ಬಾರ್ಕ್ಲೇಸ್ನ ಸಂಶೋಧನೆಯು ಅರ್ಹವಾದ ಎಲ್ಲಾ ಅಂಗಡಿಯಲ್ಲಿ ಕಾರ್ಡ್ ವಹಿವಾಟುಗಳಲ್ಲಿ ಸುಮಾರು 95% ರಷ್ಟು 2024 ರಲ್ಲಿ ಸಂಪರ್ಕಿತವಾಗಿದೆ ಎಂದು ಸೂಚಿಸುತ್ತದೆ.

ಸೆವೆನೊಕ್ಸ್ನ ಹೂಗಾರರಲ್ಲಿ ಕೆಲಸ ಮಾಡುವ ಟೆರೆಜೈ ತಕಾಕ್ಸ್, ಕಳೆದ ಎರಡು ವರ್ಷಗಳಿಂದ ಜನರು ಸಣ್ಣ ಹೂಗುಚ್ ets ಗಳನ್ನು ಕೇಳುವಂತಹ ಖರ್ಚನ್ನು ಕಡಿತಗೊಳಿಸುತ್ತಿದ್ದಾರೆ ಎಂದು ಹೇಳುತ್ತಾರೆ.

ತಂತ್ರಜ್ಞಾನ ಸ್ವಾಧೀನ

ಹೆಚ್ಚಿನ ಗ್ರಾಹಕರು ಈಗ ತಮ್ಮ ಸ್ಮಾರ್ಟ್ಫೋನ್ನಲ್ಲಿ ಡಿಜಿಟಲ್ ವ್ಯಾಲೆಟ್ ಮೂಲಕ ಪಾವತಿಸುತ್ತಾರೆ ಎಂದು ಎಂಎಸ್ ಟಕಾಕ್ಸ್ ಗಮನಸೆಳೆದಿದ್ದಾರೆ.

ಹೆಬ್ಬೆರಳು ಅಥವಾ ಫೇಸ್ ಐಡಿಯಂತಹ ನಿರ್ಮಿತ ಹೆಚ್ಚುವರಿ ಭದ್ರತಾ ವೈಶಿಷ್ಟ್ಯಗಳ ಕಾರಣದಿಂದಾಗಿ ಈ ರೀತಿ ಪಾವತಿಸುವುದು ಈಗಾಗಲೇ ಅನಿಯಮಿತ ಪಾವತಿ ಮಿತಿಯನ್ನು ಹೊಂದಿದೆ.

ಸಂಪರ್ಕವಿಲ್ಲದ ಕಾರ್ಡ್ ಮಿತಿಯನ್ನು ಸ್ವಯಂಪ್ರೇರಿತ ಅಥವಾ ಅಜಾಗರೂಕ, ಖರ್ಚಿನ ಮೇಲೆ ಹೆಚ್ಚಿಸುವ ಪರಿಣಾಮವನ್ನು ದುರ್ಬಲಗೊಳಿಸುವ ಸಾಧ್ಯತೆಯಿದೆ ಎಂದು ಡಾ ವಿಟಲ್ ಹೇಳುತ್ತಾರೆ – ಏಕೆಂದರೆ ಯುವಕರು, ನಿರ್ದಿಷ್ಟವಾಗಿ, ಫೋನ್ ಮೂಲಕ ಪಾವತಿಸುತ್ತಿದ್ದಾರೆ.

ಸಂಪರ್ಕವಿಲ್ಲದ ಕಾರ್ಡ್ ಮಿತಿಯನ್ನು ಸ್ಕ್ರ್ಯಾಪ್ ಮಾಡುವುದು ಮಿತಿಮೀರಿದೆ ಎಂದು ಕೆಲವರು ಹೇಳುತ್ತಾರೆ, ಏಕೆಂದರೆ ಜನರು ಫೋನ್ನಲ್ಲಿ ಪಿನ್-ಮುಕ್ತ ಖರ್ಚಿಗೆ ಒಗ್ಗಿಕೊಂಡಾಗ ಅದು ಕಡಿಮೆ ಪ್ರಸ್ತುತವಾಗಿರುತ್ತದೆ.

“ಜನರು ನಿಜವಾಗಿ ಹೇಗೆ ಪಾವತಿಸುತ್ತಾರೆ ಎಂಬುದರ ಬಗ್ಗೆ ನಿಯಂತ್ರಕರು ಅಂತಿಮವಾಗಿ ಹಿಡಿಯುತ್ತಿದ್ದಾರೆ” ಎಂದು ಫಿನ್ಟೆಕ್ ಕಂಪನಿ ಕ್ಯಾಶ್ಫ್ಲೋನ ಮುಖ್ಯ ಕಾರ್ಯನಿರ್ವಾಹಕ ಹನ್ನಾ ಫಿಟ್ಜ್ಸಿಮನ್ಸ್ ಹೇಳುತ್ತಾರೆ.

“ಸ್ಮಾರ್ಟ್ಫೋನ್ಗಳಲ್ಲಿನ ಡಿಜಿಟಲ್ ವ್ಯಾಲೆಟ್ಗಳು ಯಾವುದೇ ಮಿತಿಗಳನ್ನು ಎದುರಿಸುವುದಿಲ್ಲ, ಆದ್ದರಿಂದ ಈ ಹಿಂದೆ ಕಾರ್ಡ್ಗಳು ಏಕೆ ಸಿಲುಕಿಕೊಳ್ಳಬೇಕು?”

ಸಂಪರ್ಕವಿಲ್ಲದ ಕಾರ್ಡ್ ಮಿತಿಯನ್ನು ಹೆಚ್ಚಿಸಬೇಕಾದರೆ ಅಥವಾ ರದ್ದುಗೊಳಿಸಬೇಕಾದರೆ, ಅದು ಯುಕೆ ಅನ್ನು ಯುರೋಪಿನ ಬಹುಪಾಲುಕ್ಕಿಂತ ಹೆಚ್ಚಾಗಿ ತಳ್ಳುತ್ತದೆ ಮತ್ತು ಇತರ ಮುಂದುವರಿದ ಆರ್ಥಿಕತೆಗಳಲ್ಲಿನ ನಿಯಮಗಳಿಗೆ ಅನುಗುಣವಾಗಿರುತ್ತದೆ.

ಕೆನಡಾದಲ್ಲಿ, ಉದ್ಯಮವು ನಿಯಂತ್ರಕರಿಗಿಂತ ಮಟ್ಟವನ್ನು ನಿಗದಿಪಡಿಸುತ್ತದೆ, ಮತ್ತು ಇದನ್ನು ಯುಎಸ್ ಮತ್ತು ಸಿಂಗಾಪುರದಲ್ಲಿ ಪೂರೈಕೆದಾರರು ನಿಗದಿಪಡಿಸಿದ್ದಾರೆ – ಇದು ಹಣಕಾಸಿನ ನಡವಳಿಕೆ ಪ್ರಾಧಿಕಾರ (ಎಫ್ಸಿಎ) ಯುಕೆಯಲ್ಲಿ ಪುನರಾವರ್ತಿಸಲು ಬಯಸುತ್ತದೆ.

ಬ್ಯಾಂಕುಗಳು ನಿಯಂತ್ರಕದೊಂದಿಗೆ ಒಪ್ಪುತ್ತವೆ, ಆದರೂ ಯುಕೆ ಫೈನಾನ್ಸ್ – ಉದ್ಯಮದ ವ್ಯಾಪಾರ ಸಂಸ್ಥೆ – “ಯಾವುದೇ ಬದಲಾವಣೆಗಳನ್ನು ಕೋರ್ನಲ್ಲಿ ಭದ್ರತೆಯೊಂದಿಗೆ ಚಿಂತನಶೀಲವಾಗಿ ಮಾಡಲಾಗುವುದು” ಎಂದು ಹೇಳುತ್ತಾರೆ.

ವೈಯಕ್ತಿಕ ಆಯ್ಕೆ

ಬದಲಾವಣೆ ಮಿತಿಗಳನ್ನು ಮಾಡುವ ಬ್ಯಾಂಕುಗಳು ಮತ್ತು ಕಾರ್ಡ್ ಪೂರೈಕೆದಾರರು ಗ್ರಾಹಕರಿಗೆ ತಮ್ಮದೇ ಆದ ಮಿತಿಗಳನ್ನು ಹೊಂದಿಸಲು ಅಥವಾ ಸಂಪರ್ಕವಿಲ್ಲದವರನ್ನು ಸಂಪೂರ್ಣವಾಗಿ ತಮ್ಮ ಕಾರ್ಡ್ಗಳಲ್ಲಿ ಆಫ್ ಮಾಡಲು ಅನುಮತಿಸಲು ಪ್ರೋತ್ಸಾಹಿಸಲಾಗುತ್ತದೆ.

ಯುಕೆ ಅತಿದೊಡ್ಡ ಬ್ಯಾಂಕಿನ ಲಾಯ್ಡ್ಸ್ ಬ್ಯಾಂಕಿಂಗ್ ಗ್ರೂಪ್ನ ಪಾವತಿ ನಿರ್ದೇಶಕ ಗ್ಯಾಬಿ ಕಾಲಿನ್ಸ್ ಹೇಳುತ್ತಾರೆ: “ಲಾಯ್ಡ್ಸ್, ಹ್ಯಾಲಿಫ್ಯಾಕ್ಸ್ ಮತ್ತು ಬ್ಯಾಂಕ್ ಆಫ್ ಸ್ಕಾಟ್ಲೆಂಡ್ ಗ್ರಾಹಕರು ಈಗಾಗಲೇ ನಮ್ಮ ಅಪ್ಲಿಕೇಶನ್ಗಳಲ್ಲಿ ತಮ್ಮದೇ ಆದ ಸಂಪರ್ಕವಿಲ್ಲದ ಪಾವತಿ ಮಿತಿಗಳನ್ನು ಹೊಂದಿಸಬಹುದು – £ 5 ಹಂತಗಳಲ್ಲಿ, £ 100 ವರೆಗೆ – ಮತ್ತು ಆ ನಮ್ಯತೆಯನ್ನು ಉಳಿಸಿಕೊಳ್ಳಲು ನಾವು ಸಂಪೂರ್ಣವಾಗಿ ಬದ್ಧರಾಗಿದ್ದೇವೆ.”

ಈ ವಿಷಯದ ಬಗ್ಗೆ ನಮ್ಮನ್ನು ಸಂಪರ್ಕಿಸಿದ ಕೆಲವು ಬಿಬಿಸಿ ಓದುಗರು, ವೀಕ್ಷಕರು ಮತ್ತು ಕೇಳುಗರಲ್ಲಿ ಆ ಆಯ್ಕೆಯು ಬೆಂಬಲವನ್ನು ಹೊಂದಿದೆ ನಿಮ್ಮ ಧ್ವನಿ, ನಿಮ್ಮ ಬಿಬಿಸಿ ಸುದ್ದಿ.

ಲಂಡನ್ನಿಂದ 36 ವರ್ಷ ವಯಸ್ಸಿನ ಬೆನ್ ನಮಗೆ ಹೀಗೆ ಹೇಳಿದರು: “ಇಲ್ಲಿ ಪ್ರಮುಖ ತತ್ವವೆಂದರೆ ವೈಯಕ್ತಿಕ ಆಯ್ಕೆ. ನನ್ನದೇ ಆದ ವೈಯಕ್ತಿಕ ಮಿತಿಯನ್ನು ನಿಗದಿಪಡಿಸಲು ನಾನು ಬಯಸುತ್ತೇನೆ.

“ಇದು ನನ್ನ ಕಾರ್ಡ್ ಮತ್ತು ಅನುಕೂಲತೆ ಮತ್ತು ಅಪಾಯ ಸಹಿಷ್ಣುತೆಯ ಆಧಾರದ ಮೇಲೆ ನನ್ನ ಆಯ್ಕೆಯಾಗಿದೆ. ಕೆಲವು ಬ್ಯಾಂಕುಗಳು ಇದನ್ನು ಅನುಮತಿಸುವುದಿಲ್ಲ. ಈ ಆಯ್ಕೆಯನ್ನು ಎಲ್ಲರಿಗೂ ಒದಗಿಸಬೇಕಾಗಿದೆ.”

ಇತರರು ಸುರಕ್ಷತೆಯ ಬಗ್ಗೆ ಕಾಳಜಿ ವಹಿಸುತ್ತಾರೆ, ಅನಿಯಮಿತ ಸಂಪರ್ಕವಿಲ್ಲದ ಕಾರ್ಡ್ಗಳು ಕಳ್ಳರು ಮತ್ತು ವಂಚಕರಿಗೆ ಹೆಚ್ಚು ಪ್ರಲೋಭನೆಗೆ ಒಳಗಾಗುತ್ತವೆ ಎಂದು ಹೇಳಿದರು.

‘ಮಿತಿಯಿಲ್ಲದ ನಿಂದನೆ’

ಪ್ರತಿಯೊಬ್ಬರೂ ತಮ್ಮದೇ ಆದ ಮಿತಿಗಳನ್ನು ನಿಗದಿಪಡಿಸುವ ಡಿಜಿಟಲ್ ಕೌಶಲ್ಯಗಳನ್ನು ಹೊಂದಿಲ್ಲ ಎಂದು ಚಾರಿಟೀಸ್ ಎಚ್ಚರಿಸಿದ್ದಾರೆ. ಇತರ ಸಂದರ್ಭಗಳಲ್ಲಿ, ಇದು ಜನರ ಜೀವನದ ಮೇಲೆ ಅತ್ಯಂತ ಗಂಭೀರ ಪರಿಣಾಮ ಬೀರುತ್ತದೆ.

ಬದುಕುಳಿಯುವ ಆರ್ಥಿಕ ನಿಂದನೆಯ ಮುಖ್ಯ ಕಾರ್ಯನಿರ್ವಾಹಕ ಸ್ಯಾಮ್ ಸ್ಮೆಥರ್ಸ್, ಅನ್ಲಿಮಿಟೆಡ್ ಕಾಂಟ್ಯಾಕ್ಟ್ಲೆಸ್ ಕಾರ್ಡ್ಗಳು ಮಿತಿಯಿಲ್ಲದ ಆರ್ಥಿಕ ದುರುಪಯೋಗಕ್ಕೆ ಪಾಲುದಾರರಿಗೆ ಅವಕಾಶವನ್ನು ನೀಡುತ್ತವೆ ಎಂದು ಹೇಳುತ್ತಾರೆ.

“ಅನಿಯಮಿತ ಸಂಪರ್ಕವಿಲ್ಲದ ಖರ್ಚು ದುರುಪಯೋಗ ಮಾಡುವವರಿಗೆ ಯಾವುದೇ ತಪಾಸಣೆ ಅಥವಾ ಎಚ್ಚರಿಕೆಗಳಿಲ್ಲದೆ ಬದುಕುಳಿದವರ ಬ್ಯಾಂಕ್ ಖಾತೆಯನ್ನು ಹರಿಸಲು ಉಚಿತ ಪ್ರವೇಶವನ್ನು ನೀಡುತ್ತದೆ” ಎಂದು ಅವರು ಹೇಳುತ್ತಾರೆ.

“ಇದು ಓಡಿಹೋಗಲು ಮತ್ತು ಸುರಕ್ಷತೆಯನ್ನು ತಲುಪಲು ಅಗತ್ಯವಾದ ಹಣವಿಲ್ಲದೆ ಬದುಕುಳಿದವರನ್ನು ಬಿಡಬಹುದು, ಆದರೆ ಅವರನ್ನು ಇನ್ನಷ್ಟು ಸಾಲಕ್ಕೆ ತಳ್ಳುತ್ತದೆ.”

ಇದು ನಗದುರಹಿತ ಸಮಾಜದತ್ತ ಸಾಗುವುದನ್ನು ಸಹ ತ್ವರಿತಗೊಳಿಸಬಹುದು ಎಂದು ಅವರು ಎಚ್ಚರಿಸಿದ್ದಾರೆ.

ಅನೇಕ ಬದುಕುಳಿದವರಿಗೆ ನಗದು ಒಂದು ಜೀವಸೆಲೆಯಾಗಿದೆ ಏಕೆಂದರೆ ಆನ್ಲೈನ್ ವಹಿವಾಟುಗಳನ್ನು ಮೇಲ್ವಿಚಾರಣೆ ಮಾಡುವ, ಬ್ಯಾಂಕ್ ಕಾರ್ಡ್ಗಳನ್ನು ತಡೆಹಿಡಿಯುವ ಮತ್ತು ಬ್ಯಾಂಕ್ ಖಾತೆಗಳನ್ನು ಮುಚ್ಚುವ ದುರುಪಯೋಗ ಮಾಡುವವರಿಂದ ತಪ್ಪಿಸಿಕೊಳ್ಳುವ ಏಕೈಕ ಮಾರ್ಗವಾಗಿದೆ ಎಂದು ಅವರು ಹೇಳುತ್ತಾರೆ.

ಆಂಡ್ರೀ ಮಾಸಿಯಾ ಅವರಿಂದ ಹೆಚ್ಚುವರಿ ವರದಿ